HTML

-

氢能作为中国能源问题的最终解决方案,将深刻影响中国能源应用的前景。2019年,中国氢能联盟发布了《中国氢能源及燃料电池产业白皮书》[1],到2050年,氢能将在中国终端能源体系中占比达到10%(约5亿吨标煤,折合1.1亿吨氢气),与电力协同互补,共同成为中国终端能源体系的消费主体之一。届时,可实现二氧化碳减排约7亿吨/年,累计拉动33万亿元经济产值。而“绿氢”可再生能源制氢将是未来的主要氢气来源,到2050年,可再生能源制氢超过80%。

这个亿吨级氢能的目标,将改变中国的能源结构并推动中国进入氢能社会,中国具有广阔的西部荒漠和良好的光照条件,可开发的“绿氢”资源超过3亿吨。完全能够满足我国可持续发展的自给自足的无碳氢能,将从根本上改变我国能源战略安全。

但我国西部储量丰富的绿氢资源,远离中东部的能源负荷中心,需要远距离的输送。因此如何达到开发规模,建立“产、储、输、分销、应用”完整的低成本氢能供应链,就需要进行氢能储运模式的构建,并进行技术经济分析。

-

中国是氢气生产和消费大国,2018年中国氢气生产约2 000万吨,99%以上为化石能源转换得到,电解制氢不足1%;氢气消费结构中合成氨、甲醇、石油炼化占99%以上,用于燃料电池的能源氢消费不足0.1%。

氢气在中国主要是化工原料用于生产甲醇、合成氨以及相关化工产品与化肥;其次是作为燃料,以及少量的高纯度氢气作为工业原料,如高纯度电子氢气等。氢气供应链成本远高于天然气,因而,氢气的供应与使用受运输距离限制,根据国内的资料显示(见表1),中国氢气的市场大致分为燃料氢、化工氢、能源氢,对应的氢气市场价格分别为:6 MPa化工氢,1~5万 m³/h供应量,直供价<1.5 RMB/Nm³;20 MPa工业氢,100~2 000 m³/h,工业氢价为3.5 RMB/Nm³;35 MPa以上能源氢,通过加氢站加注,6~20 kg/次,加氢站燃料电池用氢价格(扣除政府补贴)为4.5~5.0 RMB/Nm³。

供应来源 燃料氢 化工氢 工业氢 高纯电子氢 能源氢 焦炉煤气氯碱尾气 煤制氢天然气制氢 甲醇制氢水电解制氢 水电解 多种来源 纯度/% 60 96~99.9 99.9 99.999 9 99.99 运输方式 管道 管道 长管拖车 长管拖车 长管拖车 到货价格/[RMB·(Nm³)-1] 0.6 1~1.5 3.0~4.0 >5.0 5.0 运输距离/km 厂内 10~40 <200 <200 <100 需求量/(Nm³·h-1) 副产回收 >50 000 <500 <500 500 kg/d Table 1.

Demand and supplying structure of hydrogen market in China 氢气市场的价格分层结构,主要原因是需求的巨大差异,化工氢(包括合成气和石化原料气)是目前氢气市场的需求主体。高纯氢和能源氢对高纯度要求和相对较少的需求量,导致运输成本极高、经济规模不足,而价格大大高于化工氢和燃料氢。这也是目前一方面大量副产氢和煤制氢处于低端市场,另一方面能源氢和高纯氢又价格高企。寻找合适的应用场景,促进能源氢大规模的需求增长,将是未来氢能发展的关键。

-

作为交通能源的氢能源,利用燃料电池作为供能的方式。与汽油机、柴油机等其他的常规能源利用形式相比,是否具有能源价格上得经济性。是到未来氢能发展得关键技术经济指标。燃料电池可以达到45%~50%的燃料效率,以及与动力电池组合的混动模式的动力总成,使得氢能源车与常规燃料汽车相比,有比较明显的能效优势。中国汽车工程学会发布的《世界氢能与燃料电池汽车产业发展报告(2018)》[2]分析了乘用车和商用车的氢能耗。通过整理公开渠道公布的燃料消耗进行比较,氢能汽车和其他乘用车的燃料消耗如表2和图1所示。

燃料消耗 氢轿车 柴油车 汽油车 混合动力 电动车 Nm³ H₂ L柴油 L汽油 L汽油 kWh电力 燃料零售单价/元 4.00 6.21 6.40 6.40 0.80 燃料消耗/(L·百公里-1) — 6.00 7.70 4.40 1.70 燃料消耗/(kg·百公里-1) 0.95 5.04 5.66 3.23 1.25 单位费用/(RMB·百公里-1) 42.29 37.26 49.28 28.16 11.94 Table 2.

Energy consumption comparison for hydrogen-powered vehicles

Figure 1. Fuel costs comparison for hydrogen vehicles

从表2中可以看到,氢能汽车的能耗水平低于纯燃油车,并还有进一步降低的空间,在假定的4 RMB/Nm³的氢气价格下,实际的燃料费用,氢能汽车低于燃油车,高于柴油天然气车和纯电动车。

而在公交车、重型卡车等应用场景上能源费用,需要更为低价的氢才能满足和柴油卡车的竞争。因此,进一步提高可再生能源制氢的效率、降低成本;积极探讨氢能源的清洁溢价,使氢能源在供应终端尽快达到经济性拐点。

-

氢气如果作为战略能源,则需要在能源最终价格上有经济性,这样才能够摆脱持续的补贴,成为可以市场运作的能源形式。氢能可以是直接获得的一次能源,也是可以直接消费的二次能源。因此,我们能源当量价格比较时,将氢能价格与二次能源价格进行纵向与横向的对比,以分析其经济性条件。氢气与成品油、天然气等市场价格折合成原油当量的价格比较如表3所示。

氢气价格/[RMB·(Nm3)-1] 1 2 3 4 5 6 POE/(USD·BOE-1) 63.78 127.56 191.34 255.12 318.90 382.68 天然气价格/[RMB·(Nm3)-1] 2 3 4 5 6 7 POE/(USD·BOE-1) 46.68 70.02 93.36 116.70 140.04 163.38 汽油价格/(RMB·L-1) 5 6 7 8 9 10 POE/(USD·BOE-1) 131.21 157.46 183.70 209.94 236.19 262.43 Table 3.

Crude oil equivalent price(POE) comparison of hydrogen and other energy sources 原油当量价格是依据标准原油热值,对不同能源价格进行比较的方法,原油当量价格(POE,单位USD/BOE),参考原油的标准热值为41.87 MJ/kg,原油密度为137 kg/bbl,按公式(1)进行换算:

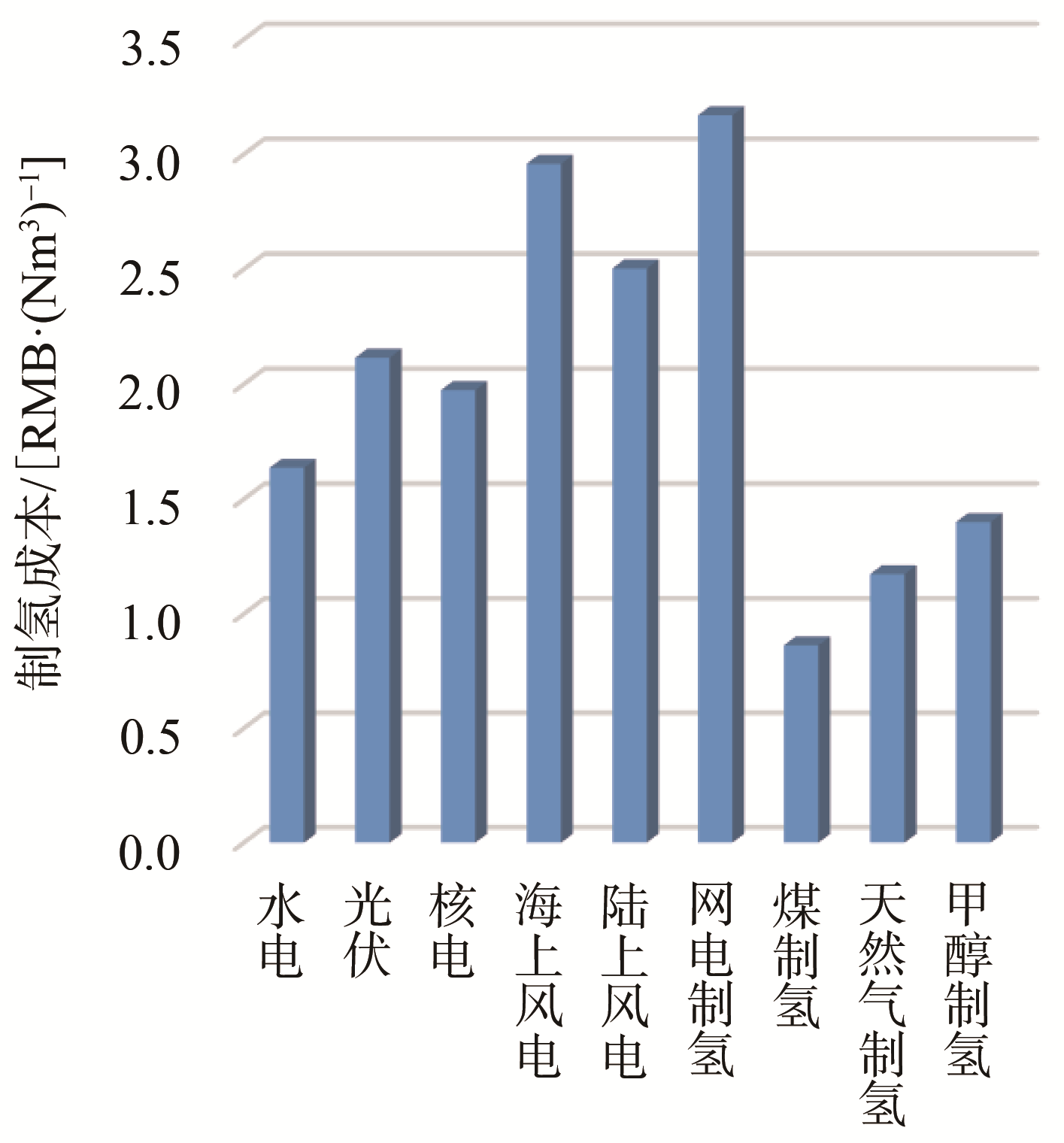

((1)) 根据能量换算的石油当量的价格,主要的制氢成本如表4和图2所示。

能源类型 光伏 水电 市电 风电 甲醇 煤制氢 天然气 原料价格 0.30 0.29 0.65 0.42 1 800.00 800.00 4.00 制氢成本 2.12 1.64 3.17 2.50 1.40 1.08 1.70 POE 134.91 104.35 202.18 159.67 89.29 68.60 108.36 Table 4.

POE of hydrogen gas from different raw materials

Figure 2. Hydrogen gas POE range map from different raw materials

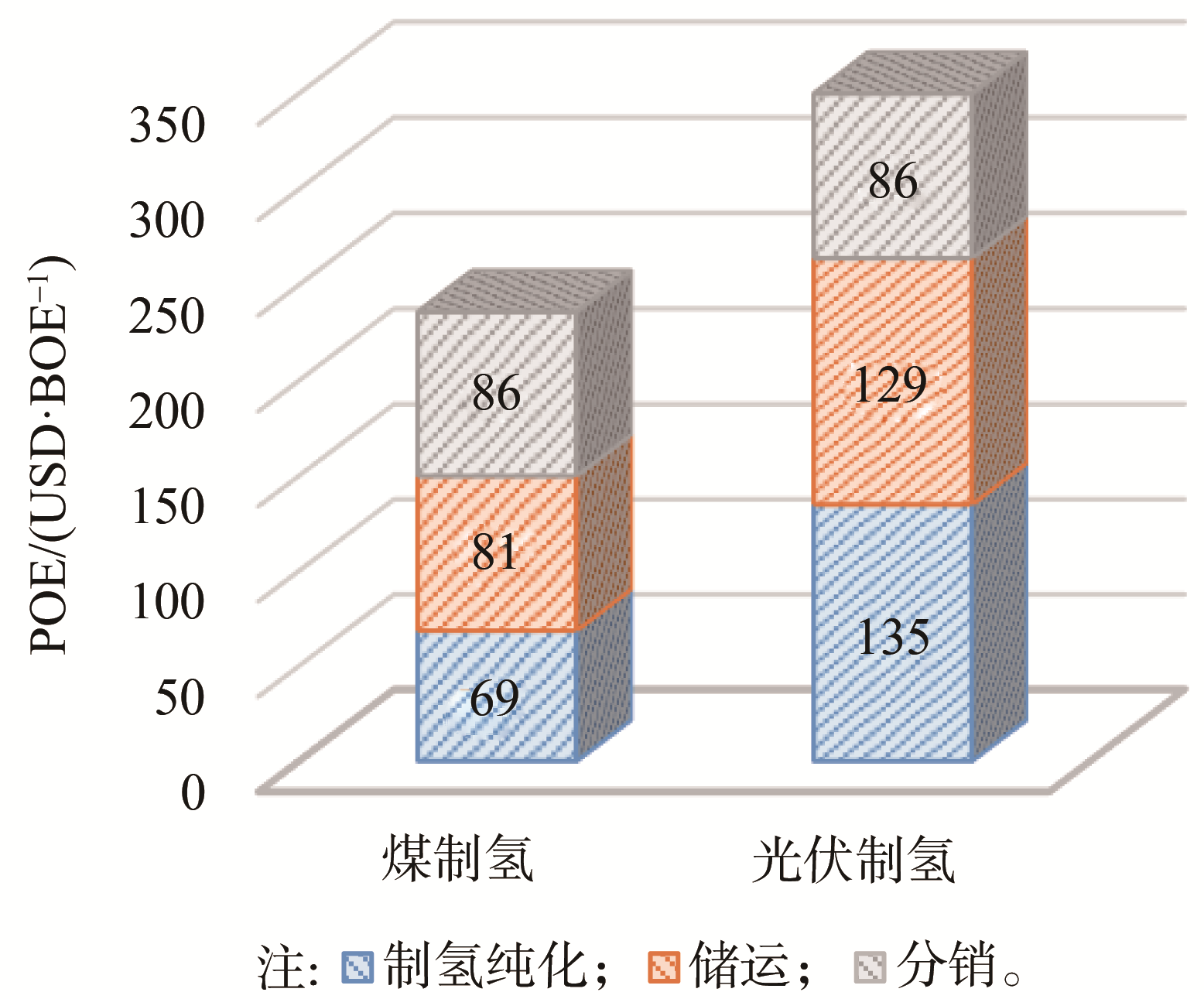

但由于氢气供应链的成本远高于车用汽油和天然气,因此市场上的氢气价格高于天然气和汽油。商业化的20 MPa高压气氢的供应链,100 km距离上,运输成本约为1.2 RMB/Nm³,折合约81 USD/BOE;作为能源氢,在加氢站得分销成本大约1.35 RMB/Nm³,折合86 USD/BOE。综合而言,能源氢到达终端的价格大致为制氢、输氢、分销各占三分之一,如图3所示。

Figure 3. POE cost structure of hydrogen supply chain

通过以上氢气的成本和经济性分析,我们可以看到在出厂价和消费端,能源能量价格差异显著。而氢能由于供应链的高成本,则更为明显的差异如图4所示。

Figure 4. Difference price from hydrogen gas and other energy(RMB/MJ)

由此,通过对氢和其他能源在同等当量价格的基准下,进行的价格比较发现,在4.0 RMB/Nm³的氢气价格下,氢能价格已经具备经济性。而氢能供应链的成本降低具有更大的潜力,是未来氢能实现平价供应的关键。

-

我国世界产氢第一大国,根据制氢工艺原理分类:热化学方法、电化学方法、等离子体法、生物法和光化学法等。目前主要的制氢技术是化石能源制氢,通过煤气化、天然气重整、甲醇重整等技术,已经实现大规模的工业化应用,我国67%的氢气是通过煤气化和天然气制氢技术工业化生产,其余为焦炉煤气、氯碱化工副产氢(《制氢工艺与技术》毛宗强等,化学工业出版社)[3],电解制氢的装置普遍偏小,产能不足1%。

我国工业制氢绝大部分是煤制氢和天然气制氢,其中以航天炉技术、清华炉水冷壁技术和华理四喷嘴技术为代表的煤气化技术处于世界领先地位,在煤制油、合成氨和煤化工领域,实现了对煤炭的清洁利用,装置规模超过每小时20万立方米合成气,煤气化制氢技术的转化效率55%~60%左右,CO₂的排放量约为2.710 kg/(Nm³ H₂)。国外化石能源制氢主要是水合天然气重整,装置简单,能效较高,能量转化率可达70%以上,CO₂排放约为1.07 kg/(Nm³ H₂)。

作为未来的主流,电解水制氢和清洁一次电力相结合,可以实现氢能的CO₂零排放,电解水制氢原理上的技术主要有碱性水电解,PEM膜纯水电解,固体氧化物水电解等技术。其中碱性水电解技术已经在国内商业化应用,为替代石棉隔膜,718所等研究机构开展碱性阴离子交换膜电解水制氢技术的研究,相较于传统碱性电解水技术,采用非贵金属催化剂,成本较低、可达到更高的电解电流密度,大幅缩小电解槽体积,是未来水电解技术的重要发展方向之一,国内现处于预研阶段。

欧洲主要采用的是纯水电解技术,挪威等国在利用水电资源,通过水电解制氢供应加氢站,美国Prot公司和Hydrogenics公司、挪威Nel Hydrogen公司等,都致力于PEMc纯水电解制氢技术,德国Siemens的10 MW级PEM膜水电解设备已经试制完成。与碱水电解相比,PEMc纯水电解技术电流密度更大,对电源的波动适应性更好,是比较理想的新能源制氢技术。

丹麦的Bent Sorensen,在《氢与燃料电池:新兴技术及其应用(第二版)》[4]中,分析了SOEc固体氧化物水电解技术的优势,是近年来研究比较多的燃料电池和水电解技术,因为高温电解,电解所需的焓变低于低温电解技术,因此效率大大高于PEM纯水电解,且具有可逆的潜力,成为固定式燃料电池发电和储能技术的研究方向之一。

不同制氢技术的比较如表5所示。

项目 碱性水电解 纯水电解(PEMc) 固体氧化物电解(SOEc) 技术成熟度 已应用 已应用 试验 运行温度/℃ 80~95 50~80 700~1 000 催化剂 Ni Pt,Ir Ni,金属陶瓷 运行压力/MPa 1.5~5.0 0.4~5.0 — 电流密度/(A·cm-2) 0.2~0.4 0.6~2.0 0.5~1 电解小室电压/ V 1.8~2.0 1.8~2.2 — 电解槽能耗/[kWh·(Nm³H2)-1] 4.3~5.0 4.5~5.5 — 系统寿命/年 20~30 10~20 — 氢气纯度/% ≥99.8 ≥99.999 — 单台装置容量/(Nm³·h-1) 0.5~1 000 0.01~200 试验 能量效率/% 62~82 67~82 85~89 优点 技术成熟、成本低 电流密度高、体积小重量轻、无碱液带来的腐蚀、产品气体纯度较高 效率高,单机容量大,无腐蚀性电解液 缺点 电流密度低、体积和重量大、碱液有腐蚀性 成本为碱性槽的3~5倍、原料水的水质要求高 装置体积较大、高温,技术处于试验阶段 Table 5.

Comparison of hydrogen generation techniques 现有技术的制氢成本大致如下,煤和天然气常规能等源制氢的成本为0.8~1.4 RMB/Nm³;新能源制氢成本为1.5~3.0 RMB/Nm³;可再生能源中水电制氢的成本最接近常规能源;核电制氢稳定性最好。目前已经实现大规模工业化制氢的煤化工制氢和天然气制氢,根据中国石油经济研究院惠州炼油项目测算的制氢成本大制如表6所示。

煤炭价格/(RMB·t-1) 400 500 600 700 800 制氢成本/(RMB·t-1) 8 810 9 600 10 390 11 180 11 971 制氢成本/[RMB·(Nm3)-1] 0.79 0.86 0.93 1.00 1.08 天然气价格/[RMB·(Nm3)-1] 2 3 4 5 6 制氢成本/(RMB·t-1) 8 662 13 061 18 909 25 360 31 811 制氢成本/[RMB·(Nm3)-1] 0.78 1.17 1.70 2.28 2.86 Table 6.

Hydrogen cost measurement from coal and natural gas 我们收集整理了目前国内化石能源和潜在的制氢技术,并进行成本建模分析,包括能源成本和变动费用、设备成本和固定费用,以及输送的成本,如表7和图5所示。

清洁能源制氢综合成本分析 网电 传统能源制氢综合成本分析 类别 水电 光伏 核电 海上风电 陆上风电 网电制氢 类别 煤制氢 天然气制氢 甲醇制氢 装机/MW 50 100 100 100 50 1 000 规模 >50 000 2 000~100 000 500~2 000 小时数/h 4 500 1 700 8 000 3 000 2 500 8 000 小时数/h 8 000 8 000 8 000 氢气产量/(t·a-1) 3 426 2 589 11 999 5 531 1 904 — 产能/(t·a-1) — — — 电价/(RMB·kWh-1) 0.29 0.30 0.39 0.59 0.42 0.65 原料价/(RMB·t-1) 500 4 000 1 800 电耗/[kWh·(Nm3)-1] 4.60 4.60 4.60 4.60 4.60 4.60 制氢单耗/[kg·(Nm3)-1] 0.70 0.29 0.52 电解制氢/[RMB·(Nm3)-1] 1.64 2.12 1.97 2.96 2.50 3.17 制氢成本/[RMB·(Nm3)-1] 0.86 1.17 1.40 Table 7.

Hydrogen cost measurement from renewable energy and fossil energy table

Figure 5. Cost comparison of different hydrogen production technologies

显然,在现有的条件下,清洁能源制氢的成本大大高于常规能源制氢,其经济性受到制氢方式、应用场景、运输距离和储运方式等多因素的影响,需要在商业模式进行突破。

-

氢气的储运是比较复杂的,现有和在研究具备工业应用条件的储运技术,包括高压氢、液氢、金属固氢、有机液氢、管道氢等技术,综合目前工业应用的实际情况,氢储运技术的关键指标比较如表8所示。

储氢技术 高压气氢 低温液氢 金属储氢 有机储氢 管道输氢 储氢原理 物理/无相变 物理/有相变 化学/氢化物 化学/有机物 物理/无相变 储氢密度/(kg·m-3) 17.9 70.85 5.5~7.6 6.18~7.29 5~9 制备电耗/(kWh·kg-1) 2 12~17 放热 放热 <1 脱氢温度/℃ — — 300~350 180~310 — 反应能耗/[kJ·(mol H₂)-1] — — 53.2~64.5 54~65 — 卸氢电耗/(kWh·kg-1) 0 0 11 10 — 加压电耗/(kWh·kg-1) 1 1 2 2 1.5 运输设备 长管车 液氢槽车 金属罐车 液体罐车 管道 单车运输量/t 0.3 3 1.4 1.3 连续 运输温度/℃ 常温 -252 200 常温 常温 压力 20 常压 常压 常压 4~10 储运能效/% >90 75 85 85 95 Table 8.

Comparison of existing hydrogen storage technologies IEA国际能源署提出的目标是质量储氢密度w(H₂)>5%,体积储氢密度

为进一步分析氢气储运的经济性,构建氢气储运供应链成本如下:

((2)) 式中:Cf为出厂前储运成本;Cr为输过程中储运成本;Ct为接收过程的储运成本。

每个部分又分为固定成本和变动成本,共同构成供应链的六个成本象限,氢储运技术的成本象限及分析如表9所示。

类别 储氢端 运输端 析氢端 固定成本 储氢装备投资 运输装备投资 析氢装备投资 变动成本 储氢能耗 运输里程费 析氢能耗 Table 9.

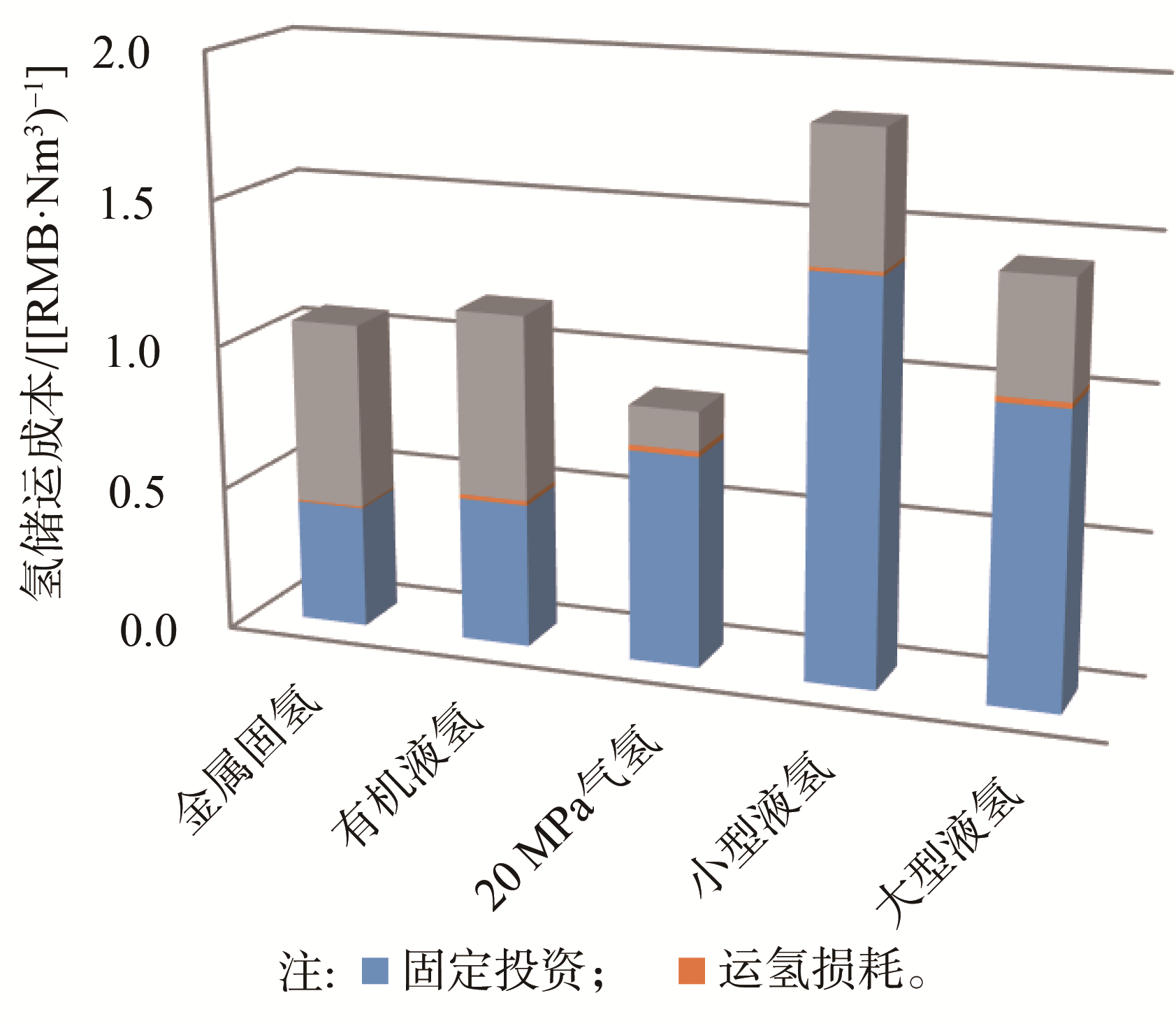

Cost analysis of hydrogen energy storage and transportation technology 根据现有资料,已经工业化应用20 MPa气氢TT车的供应链,和固氢、液氢、有机氢的小规模装置的情况,规模在2 000 Nm³/h的供应能力的条件下,氢气运输的固定成本大致如图6所示。

Figure 6. Fixed cost composition of hydrogen storage and transportation

液氢、固氢和有机氢,在现有条件下固定成本1.0~1.9 RMB/Nm³,超过TT车0.9 RMB/Nm³,主要成本在制备和接收两端,液氢15 kWh/kg的液化能耗、固氢和有机氢10 kWh/kg的脱氢电耗,直接影响了氢的储运成本。氢气的运输成本与运输距离的关系如图7所示。

Figure 7. Hydrogen storage and transportation distance and comprehensive cost

TABAK J在《Natural gas and hydrogen》[8]提到:美国在氢能产业起步于NASA的航天用液氢,因而美国有比较完整的液氢供应链。但其他国家的液氢产业的规模小,除航天以外,液氢的用量并不大。

短距离小规模的运输,高压长管车运输仍是主要方式,随着里程增加其他的储运方式逐步显现经济性,但液氢由于目前过高的基础投资和液化能耗,而更适合于大规模远距离输送。在100 km的运输距离下,氢气综合储运成本约1.2 RMB/Nm³,随着氢气输送规模的增加,固氢和有机氢开始显现出远距离的成本优势,有机氢由于脱氢的化工属性和流体输送的特点,应该更适用于远程的海运场景,液氢则具有特殊的高纯优势和单车运输量,可能作为未来的应用。因此,短程的氢能分销场景,城市氢管、高压气氢和金属固氢未来将成为相互补充的短距离输送模式。

管道输氢由于管道的基础投资大,属于连续的供氢系统,要求更高的输氢量,目前管道输氢都用于化工氢的供应,欧洲的大型输氢管道供应量在5万Nm³/h以上,规模超过其他运输方式。参考天然气管网的氢能管网将成为干线输氢的主要模式。

-

干线输氢和中国西电东送、西气东送类似和未来的西氢东送都属于国家战略能源运输,在未来会支撑起中国能源的骨干体系。氢气配送管道建设成本较低,但氢气长输管道建设难度大、成本高,目前氢气长输管道的造价约为63万USD/km[9]。管道运输对运输规模非常敏感,是现有的化工氢的主要运输方式,输氢量在50 000 m³/h以上,有比较好的经济性。欧洲大约有1 500 km的低压氢气管道,美国现有的氢气管道超过1 400 km。世界最长的氢气管道位于法国和比利时之间,长约400 km。2014年,中国建成的最长氢气长输管道——巴陵石化氢气长输管道,全长42 km,其主要功能是为石化行业加氢反应器提供氢气原料[9]如表10所示。

线路 等级 起点 终点 距离 输送能力 总投资 费用 线损 酒泉湖南特高压 800 kV直流 酒泉 湖南 2 388 km 1 000万kW 262亿RMB 0.070 1 RMB/kWh 6.5% 宁东绍兴特高压 800 kV直流 宁夏 绍兴 1 720 km 800万kW 237亿RMB 0.071 44 RMB/kWh 6.5% 西气东输二线 天然气12 MPa/Φ1 219 mm 霍尔果斯 广州 4 978 km(干线) 300亿m³ 1 420亿RMB 1.113 4 RMB/m³ — 济源洛阳输氢管线 输氢管线4 MPa/Φ508 济源 洛阳 25 km 10.05万t 1.54亿RMB 0.08 RMB/Nm³ — 巴陵长陵输氢管线 输氢管线4 MPa 巴陵 长陵 43 km 5万t 1.96亿RMB 0.12 RMB/Nm³ — Table 10.

Overview of China's large-scale energy transmission channels 与天然气管道相比,目前的氢气管道压力低、管径小、输送规模小,从单位能源输送效率分析,小型氢能管道的单位能量的输送费用(GJ·100 km)是天然气主干网的40倍,是特高压电网的25倍。但从管道输送氢气的技术发展,压力等级的提高和规模增加,预计将在未来接近天然气能量输送成本。

与原油和天然气相比,氢气运输距离对成本的影响更加显著,而氢气未来可以直接应用于终端能源消费。

而管道输氢对距离和规模的敏感性,高于管道天然气,因此,如果氢主干网的建设将和未来的氢能规模密切相关,构建大规模氢能输送与分销用氢模式,是作为战略能源的氢能发展的必然趋势。

-

为进一步分析大规模输氢的技术经济性,我们构建一个制氢能力为80万t/a的光伏制氢系统(如图8所示),以分析其中氢矿开发成本的影响因素的敏感性,和绿氢的成本趋势。荒漠氢田是以制氢为目的的光伏、风电和电解制氢、管道输氢系统,包括:400 km²的荒漠光伏电站及附属系统,80万t/a的电解水系统,和100万t/a、2 000 km集气高压输氢管线。

Figure 8. The conception of desert hydrogen field and pipeline hydrogen transmission system

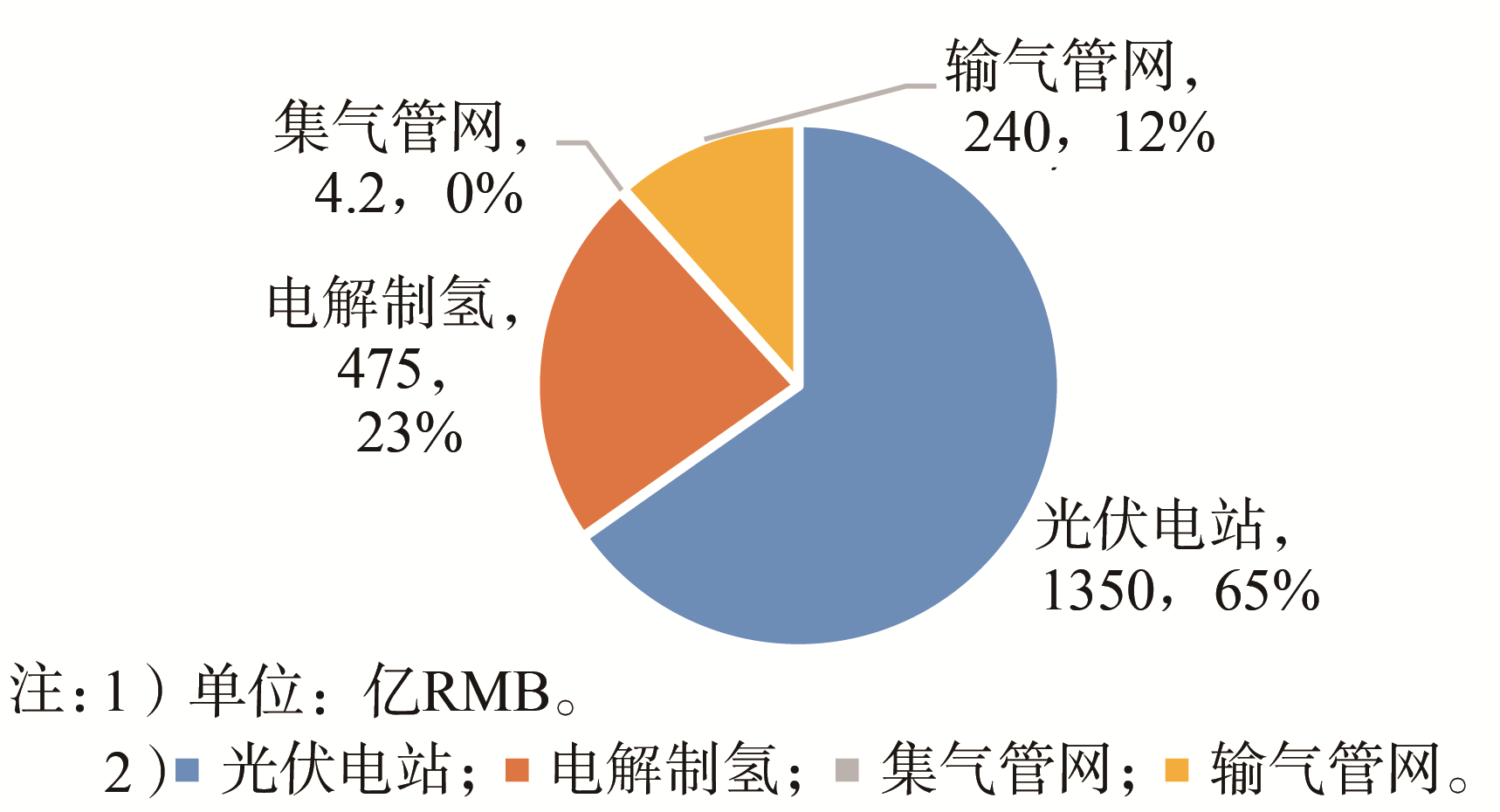

根据现有的各部分投资水平,该项目总投资预计为2 060亿RMB,折合每吨氢年产能静态投资为25.8万RMB,如表12和图9所示。

线路 距离 等级 输送能力 总投资 单位费用 损耗 特高压直流输电 2 000 km 800 kV 1 000万kW 262亿RMB 0.985 RMB/(GJ·百公里) 6.5% 高压天然气管线 5 000 km 12 MPa 300亿m³/a 1420亿RMB 0.646 RMB/(GJ·百公里) 0.5% 高压输氢管道 25 km 4 MPa 10.05万t/a 1.54亿RMB 24.9 RMB/(GJ·百公里) 0.2% 高压输氢管道 43 km 4 MPa 5万t/a 1.96亿RMB 20.5 RMB/(GJ·百公里) 0.2% Table 11.

Comparison of investment and expenses in large-scale energy transmission channels 类别 光伏电站 电解制氢 集气管网 输气管网 规模 30 GW 5.936 ×10⁶ Nm³/h 120 km 2 000 km 产量 45 TWh 80万t/a 80万t/a 100万t/a 单位投资 4.5 RMB/W 8 000 RMB/Nm³ 350万 RMB/km 1 200万 RMB/km 总投资 1 350亿RMB 475亿RMB 4.2亿RMB 240亿RMB Table 12.

Analysis of desert hydrogen field

Figure 9. Investment map of desert hydrogen field

主要的投资,65%用于光伏电站,光伏发电用来电解制氢,10%的高峰电力用于外送,以平衡系统负荷,提高项目的经济性。

荒漠氢田测算收益如表13所示。

销售收入 含税 不含税 售电/TWh 45 — 电价/(RMB·kWh-1) 0.3 0.27 耗电/TWh 40.068 — 售氢/亿Nm³ 89.04 — 氢价/[RMB·(Nm3)-1] 2.20 1.98 Table 13.

Calculated earning of desert hydrogen fields 参考能源行业的测算基础,项目经济性分析的基础数据如表14所示:

经济性分析指标 数值 残值率/% 10 折旧/a 20 摊销/ a 15 运营期/ a 25 资本金比例/% 30 贷款比例/% 70 贷款年限/ a 15 贷款利率/% 5 维护费用/% 2 折现率/% 8 PR/% 95 增值税率/% 11 所得税率/% 12.5 Table 14.

Basic data for economic analysis 项目的IRR和NPV测算如下,在含税0.3 RMB/kWh电价,2.2 RMB/Nm³的门站氢价条件下,项目IRR约为10%,满足能源行业对项目投资的回报率要求。

为评估大规模可再生能源制氢的经济性,对项目进行平准化单位成本测算。平准化单位成本即是在行业平均社会投资回报的机会成本下,对项目产品产量折现到当期,进行的项目产品的平均成本测算。在本项目中对氢气的终端成本进行平准化成本测算。

((3)) 式中:I0为项目初始投资;Rv为项目运营期后残值;An为项目年度运营费用;Tn为项目年度税收;Yn为年度产品数量(氢气和其他产品折算);i为项目折现率。

根据公式(3)测算项目平准化成本可得:项目总投资为2 069亿RMB,初始折现率为8%,氢价为2.2 RMB/Nm3,电价为0.3 RMB/kWh,LCOH为2.56 RMB/Nm3。

大规模的制氢的终端成本已经接近常规能源的价格,随着技术和产业的进一步发展,预计总投资水平还将会有较大幅度的下降。

从敏感性分析(见表15和图10)可以看出,投资对LCOE的影响显著,随着投资变化10%,氢能的LCOE的相应有略低于10%变化。因此,随着太阳能光伏发电单位投资的下降,预计氢能LCOE还会进一步下降,接近零售汽油的当量价格。因此,可以看到,大规模可再生能源制氢的LCOH平准制氢成本,对资产投资的敏感性很高,未来随着光伏的价格进一步下降,氢气门站的LCOH将有望降低到2.0 RMB以下,成为具有竞争力的能源类型。

投资金额 1 759亿RMB 1 862亿RMB 1 966亿RMB 2 069亿RMB 2 173亿RMB 2 276亿RMB 2 379亿RMB 敏感性分析 85% 90% 95% 100% 105% 110% 115% 折现率7.0% 2.06 2.16 2.26 2.36 2.47 2.57 2.67 折现率7.5% 2.14 2.25 2.36 2.46 2.57 2.67 2.78 折现率8.0% 2.23 2.34 2.45 2.56 2.67 2.78 2.89 折现率8.5% 2.31 2.43 2.54 2.66 2.77 2.89 3.01 折现率9.0% 2.39 2.51 2.63 2.75 2.88 3.00 3.12 折现率9.5% 2.48 2.61 2.73 2.86 2.98 3.11 3.24 折现率10.0% 2.57 2.70 2.83 2.96 3.09 3.22 3.35 Table 15.

LCOH sensitivity analysis

Figure 10. Results of LCOH sensitivity analysis

-

氢能作为战略能源,是解决我国能源气候变化和能源安全的钥匙,未来我国氢能的发展将和新能源紧密相关,而我国西部丰富的风、光、水资源,将是氢能的主要来源。氢能作为战略能源应用,必将伴随着大规模的氢气输送。氢能的输送本质上也是高密度的能量输送的模式。我国的天然气经历了近20年的快速发展,我国完成了多点干线输气管网,和完善的城市管网系统。同样,从西部送氢到东部、以及未来进口氢等多来源的供应,将会主导我国氢能供应。与天然气类似,多点供应的氢能管网将会促进全网氢气价格平衡,从而建立统一的氢能市场价格体系。

2016年,全国氢能标准化技术委员会发布的《中国氢能产业基础设施发展蓝皮书》[9]提出:到2030年,氢能产业将成为我国新的经济增长点和新能源战略的重要组成部分,产业产值将突破10 000亿元;加氢站数量达到1 000座,燃料电池车辆保有量达到200万辆,高压氢气长输管道建设里程达到3 000 km,氢能产业基础设施技术标准体系完善程度迫近发达国家水平,氢能与燃料电池检验检测技术发展及服务平台建设形成对氢能产业发展的有效支撑。

因此,我国未来的“干线门站模式”将会成为大规模输氢的主导,如图11所示。规模化的氢能应用和氢能供应链,绿氢通过输氢干线到达城市门站后,通过多种储运方式如高压气氢、固氢、有机液氢、以及城市管道输氢,进入城市终端加氢站和小型氢能冷热电联产发电系统,或者其他的用氢终端,完成千公里的干线输氢和百公里氢能的分输。

Figure 11. Diagram of the hydrogen mainline gate station transmission mode

刘自亮等在《氢气管道与天然气管道的对比分析》[10]认为,相较于天然气管道,氢气管道建设量较少,管道直径和设计压力较低,相关标准体系仍不完善,目前国内仍没有适用于氢气长输管道的设计标准。因此完善氢气管道的标准制定,是我国干线输氢的关键。

特别需要提出的是,天然气管道掺氢输送和末端提氢,已被研究和试验。毛宗强教授在2007年就在《将氢气输送给用户》[11]文章里指出:现有的天然气管道就可用于输送氢气和天然气的混合气体, 也可经过改造输送纯氢气,这主要取决于钢管材质中的含碳量,低碳钢更适合输送纯氢。蒋庆梅等在《氢气与天然气长输管道线路设计》[12]中提出,氢气与天然气长输管道对冷弯弯管、环焊缝无损检测、阀室设置以及严密性试压的相关要求是一致的。所以,应用现有天然气管网设施输送氢气及天然气管道转变为氢气管道时需要进行全面分析、论证,确保管道安全可靠。因此,在我国天然气管网已经成型,依靠天然气掺氢进行远距离输氢,将有可能成为合理的方案。

现有的氢气储运技术,可以提供大规模氢气输送的方式有管道、液氢和化学储氢,表16给出了不同规模下的氢储运模式,对应的经济性和系统效率:

氢能干线运输模式 预测年度 规模/MW 小时数/(h·a-1) 年产氢/(t·a-1) 门站价/[RMB·(Nm3)-1] 系统效率/% 光伏+液氢 2 025 100 1 500 2 000 3.8 37%① 水电+液氢 2 027 100 3 500 5 000 2.9 37% 光伏、风电+液氨 2 029 500 2 000 17 000 2.8 41% 光伏、风电+甲醇 2 030 500 2 000 17 000 2.7 41% 光伏、风电+有机液氢 2 032 1 000 2 000 34 000 2.6 47.5%② 光伏、风电+天然气掺氢 2 035 2 000 2 000 70 000 2.5 ~50% 光伏、风电+氢气管道 2 040 5 000 2 000 175 000 2.2 ~55% Table 16.

Model and efficiency comparison of large-scale green hydrogen transport 表16注①中,在1 000 km光伏制氢、液氢运输的输氢体系总效率可以通过效率公式(4)计算:

((4)) 式中:N为系统总体效率(%);

在西部高辐照度的地区采用“氢矿”模式,获得的系统总体效率大约为:N=75%

表16注②中,伊立其等在《基于有机液体储氢载体的氢储能系统能效分析》[13]中分析了有机液体储氢材料氢储能系统的能效分析模型,研究结果表明:乙基咔唑储氢效率为84.17%、系统能效为47.58%。

如图12所示,随着规模的扩大,氢能的综合成本、门站氢价在逐步下降,随着氢能规模的上升和制氢储氢成本下降,有望在未来低于2.0 RMB/Nm³。结合短距离的氢能储运分析计算,终端100 km范围内的成本约为1.2 RMB/Nm³。氢能最终到达终端的成本约为3.2 RMB/Nm³,POE价格约为200 USD/BOE,与汽油价格接近并有进一步降低的空间。

Figure 12. Trend of hydrogen price in gate station

-

综合以上分析,我们认为随着氢能产业链的迭代完善,氢能作为独立的能源类型已经具备产业基础。

1)氢能由于较高的利用效率和环境友好性,作为交通能源具有比较优势,和常规的汽柴油比较,在低于4.0 RMB/Nm³的终端价格下,氢能具备大规模使用的经济性。

2)传统的氢气主要作为化工原料和直接燃料,少量高纯氢是高端电子工业、制药工业的原料,这也导致了氢能市场的独特性,能源氢与原料氢气在市场上有明显的市场分层。

3)氢气难于储存的特性和安全标准高,导致储运困难、供应链成本高,直接影响了氢能市场的快速发展。通过对气氢、液氢、固氢、有机氢、管道氢的输送成本分析。在100 km的运输距离下,氢气综合储运成本约1.3 RMB/Nm³,高压气氢更为简单廉价,随着氢气输送规模的增加,固氢和有机氢开始显现出远距离的成本优势,有机氢由于脱氢的化工属性和流体输送的特点,应该更适用于远程的海运场景,液氢则具有特殊的高纯优势和单车运输量,可能作为未来的应用。

4)通过对氢能中远期的发展过程,规模化输送模式的经济性比较,未来大规模绿氢门站价格将进一步降低,在大规模远距离输送中,管道门站模式将成为未来氢能的最终模式,门站氢的综合能源效率预计在37%~55%。通过构建一个80万t/a制氢输氢一体的,距离1 500 km的西部氢田,预测在当前造价水平下,氢气平准成本(含输氢)门站价约2.6 RMB/Nm³。预计未来投资继续下降的背景下,大规模绿氢到东部的门站价格将有望低于2.0 RMB/Nm³,管网门站模式将成为经济可行的氢能供应链。

5)干线门站模式和城市氢气分输相结合,在现有的技术条件下,将有望实现氢能大规模低成本的制氢、储氢和输氢,成为我国可再生能源与储氢结合,提供完整的解决方案。在这个模式下氢能最终到达终端的价格约为3.3 RMB/Nm³,POE价格约为200 USD/BOE,与汽油价格接近,可以通过燃料电池更高的能量利用效率,实现氢能的规模化替代。

6)综合分析,氢能供应链的规模化将通过干线门站模式,实现氢能的低成本化,终端价格具备和汽柴油的竞争力,而燃料电池更高的能量利用效率。在未来十年,绿氢将实现氢能的规模化替代,从而从根本上改变我国的能源战略格局。

DownLoad:

DownLoad: